الاستثمار للمبتدئين.. رؤية المهندس أحمد قدري

الاستثمار للمبتدئين.. رؤية المهندس أحمد قدري

عندما أخوض نقاشًا مع مهندسين شباب فى مواقع البناء أجدهم يتقنون حساب إجهاد الخرسانة واحمال البناء، لكنهم يترددون أمام سؤال بسيط: “كيف تستثمر اموالك؟”

الحقيقة أن الاستثمار ليس شيئاً خاصاً لأصحاب الثروات الضخمة. ولا لغة سرية يفهمها المصرفيون فقط. إنه ببساطة، توظيف مدخراتك فى أصول تولد عائدًا يسبق التضخم ويمنحك حرية تقرير مسارك المهنى.

فى السطور التالية أضع خلاصة عملية لأساسيات الاستثمار من منظوري الخاص بصفتي مستثمر ومهندس اعتدت ادارة مشاريع بمئات الملايين.

ما هو الاستثمار؟

الاستثمار هو تحويل المال الساكن إلى مال فَعَّال. بدلاً من ترك مدخراتك تتآكل فى حساب جارى بعائد بنكي أقل من التضخم، تشترى أصولًا مثل الأسهم أو السندات أو العقارات لتنتج دخلاً رأسماليًا أو دخلًا دوريًا يمول أهدافك. الاستثمار هو قرار حسابي منطقي بحت، تضع رأس مال فى مشروع أياً كان شكله) فتحصل على تدفق نقدى.

حتى اذا كانت النتيجة مجرد الحفاظ على قيمة مدخراتك، فهى افضل بكثير من الاحتفاظ بمبلغ من المال تقل قيمته مع الوقت بسبب ارتفاع الاسعار و معامل التضخم.

لماذا لا يكفى حساب التوفير؟ فى عام 2024 بلغ متوسط التضخم السنوى فى مصر نحو 25٪. إذا حقق حساب التوفير 10٪ فالقوة الشرائية لمالك تناقصت فعليًا 15٪. الاستثمار يعالج هذه الفجوة عبر عوائد أعلى وفائدة مركبة، عن طريق تحويل المال الي اصول يتزايد سعرها مع مرور الوقت، فتحافظ على قيمتها مهما تغيرت الظروف، مثل سعر الذهب الذي يزداد مع الوقت ويضمن ادخار المال بدون خسارة

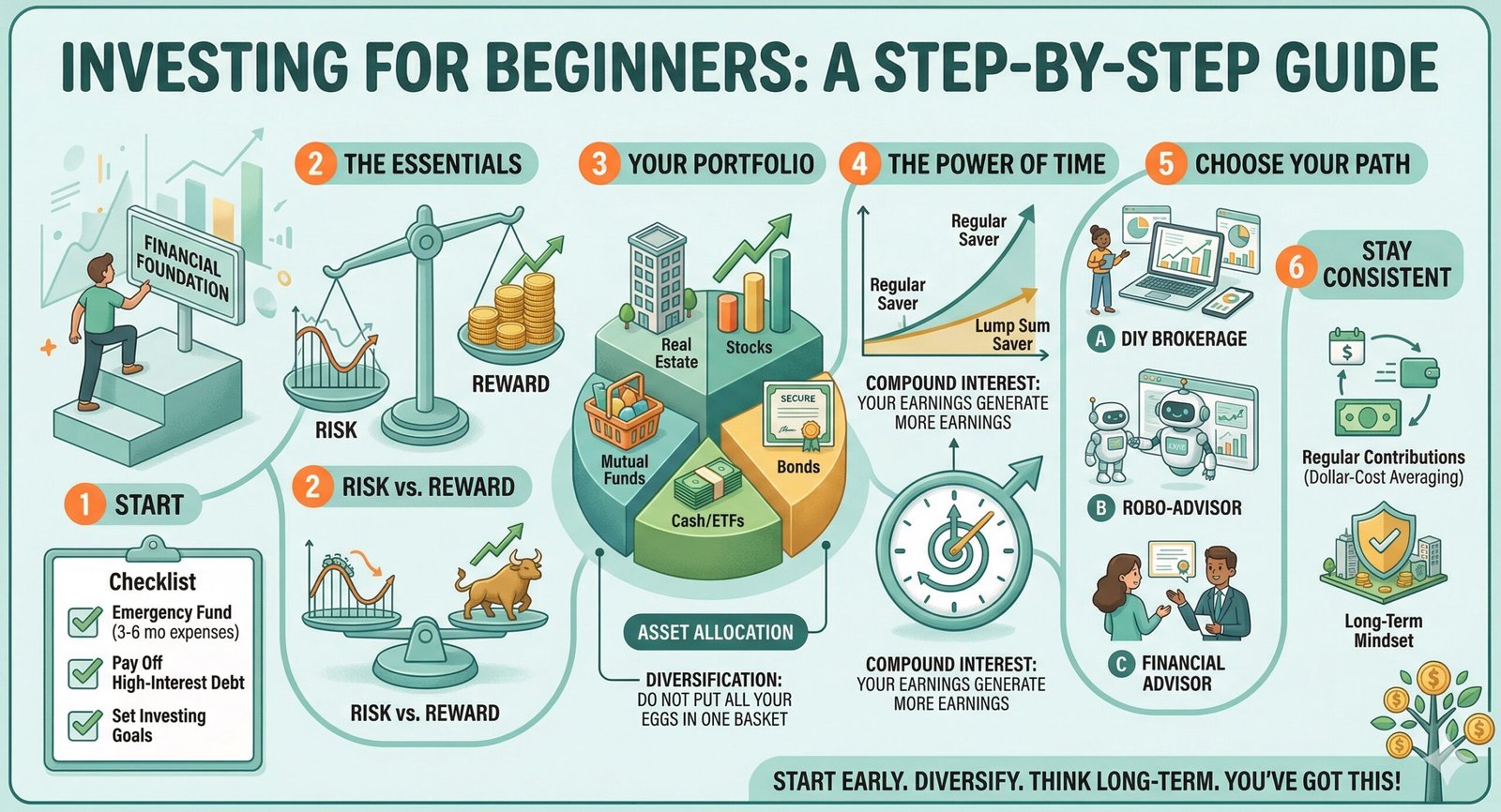

أربع ركائز أساسية قبل أن تبدأ

- هدف واضح: هل تستثمر لتأمين تقاعد، أم لشراء منزل بعد خمس سنوات، أم لتمويل دراسة ابنك؟ كل هدف له حدود زمنية ومخاطره المقبولة.

- ميزانية محددة: خصص نسبة من الدخل، حتى لو كانت 10٪ فى البداية. يفضل اتباع قاعدة 20/30/50 لتقسيم الدخل بين ادخار، احتياجات، ورغبات. مع الوقت سيصبح الادخار عادة روتينية لا تؤثر على نمط حياتك.

- تحمل المخاطر: شاب فى الثلاثين يستطيع تحمل تقلبات سوق الأسهم أكثر من موظف كبير فى السن يقترب على التقاعد.

- تنويع الإستثمارات: لا تضع كل البيض في سلة واحدة، وزّع استثماراتك بين الأسهم والسندات وربما صناديق عقارية.

المعادلة الذهبية: المخاطر والعائد كما فى الهندسة، كل فعل له رد فعل. العائد المحتمل يرتفع بارتفاع المخاطر. سهم شركة ناشئة قد تتضاعف قيمته، لكنه ايضا يمكن ان تقل قيمته بنسبة كبيرة مع مرور الوقت. السند الحكومى ربحه اقل ولكنه اكثر اماناً. عليك الموازنة بحسب هدفك و توقعاتك الزمنية.

مفاهيم يجب دراستها:

- التضخم: العدو الصامت لمدخراتك.

- الفائدة المركبة: ربح يلد ربحاً؛ كل يوم تؤجل فيه الاستثمار تفقد فيه قوة هذا التراكم

- السيولة: قدرة الأصل على التحول إلى نقد دون خسارة كبيرة، كالسندات مقارنة بالعقارات

- الرسوم: عمولات التداول والإدارة قد تستنزف العائد، فاختر منصة منخفضة التكلفة.

خطة عمل بسيطة يمكنك تنفيذها من اليوم

- ابدأ بصندوق استثمار مؤشّر: يوفر تنويعًا تلقائيًا بتكلفة زهيدة؛ مثالى للمبتدئ.

- أضف سندات حكومية: تخلق توازنًا ضد تقلبات السوق.

- استثمر فى مهارتك: دورة أو شهادة ترفع دخلك السنوى هى استثمار بعائد مرتفع.

- راقب المحفظة ربع سنويًا: لا تتداول يوميًا؛ السوق يتحرك كالرافعة البرجية، يحتاج صبرًا وتوازنًا

- زد المساهمة تدريجيًا: مع كل زيادة راتب، ارفع نسبة الاستثمار 1–2٪

أخطاء شائعة يجب ان تتجنبها

- مطاردة الربح السريع: الاستثمار ماراثون لا سباق 100 متر.

- إهمال صندوق طوارئ: احتفظ بسيولة تغطى 6 أشهر مصروفات قبل المغامرة.

- رد الفعل العاطفى للتقلبات: السوق يصحح نفسه، لا تبيع فى لحظة ذعر.

ليس ضروريًا أن تكتفى بالأسهم والسندات. إن كنت شغوفًا بالعقارات، ابدأ بشقة صغيرة للإيجار. تعشق التكنولوجيا؟ استثمر عبر صناديق قطاع التكنولوجيا. الشغف يحفزك على التعلم والمتابعة.. من يزرع اليوم عوائد صغيرة منتظمة، يحصد بعد عقد أساسًا مالياً متينًا يحمى أسرته وأحلامه. لا تنتظر الراتب العالى أو رأس مال كبير؛ ابدأ بما لديك، استثمر بانتظام، ودع الفائدة المركبة ترفع ثروتك مع الزمن.

Recent Posts

الاستثمار الأجنبي المباشر، اهميته وتأثيره على مصر

الاستثمار للمبتدئين.. رؤية المهندس أحمد قدري